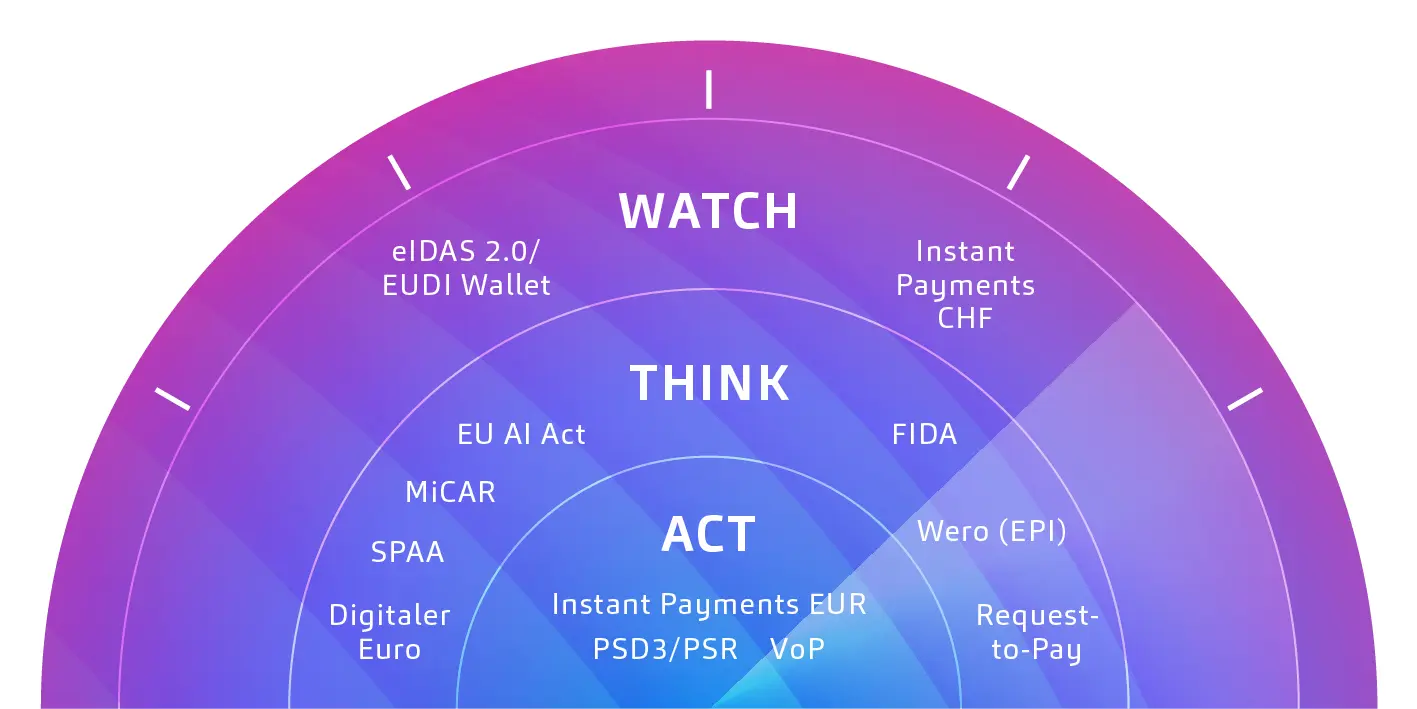

Einführung: Payments-Radar

Das Jahr 2025 war ein Wendepunkt für den europäischen Zahlungsverkehr. Mit der Umsetzung der Instant-Payment-Verordnung und der Einführung von Verification of Payee (VoP) wurde ein neues Fundament für schnelle und sichere Zahlungen gelegt.

Ab sofort gilt: Echtzeit ist der Standard und Sicherheit dabei fest integriert. Parallel dazu trat mit DORA erstmals ein europaweit einheitliches Regelwerk für digitale Resilienz in Kraft – eine Herausforderung für Banken und Dienstleister, die ihre Systeme und Prozesse auf ein neues Niveau heben mussten.

Doch neben der Regulierung wurden 2025 auch technologisch wichtige Weichen gestellt: Der digitale Euro rückte mit Pilotprojekten näher, Wallets und tokenisierte Zahlungen etablierten sich im Alltag und Realtime Analytics sowie künstliche Intelligenz eröffneten neue Möglichkeiten in Betrugserkennung, Kundenservice und Liquiditätssteuerung. Gleichzeitig haben neue Marktinitiativen wie der Bezahldienst Wero oder das SPAA-Scheme die Debatte um europäische Souveränität im Zahlungsverkehr neu entfacht.

Mit dem Payments-Radar 2026 geben wir Ihnen einen umfassenden Überblick: Welche Entwicklungen haben den Markt geprägt? Welche regulatorischen Vorgaben sind bereits Pflicht, und wo lohnt sich ein strategischer Blick nach vorne? Vor allem: Wie können Banken, Unternehmen und Payment-Dienstleister diese Trends nutzen, um sich 2026 und darüber hinaus erfolgreich zu positionieren?

Dabei geben wir jeweils eine kurz- bis mittelfristige Handlungsempfehlung ab, wie Banken mit diesen Entwicklungen umgehen sollten.

Technology- & Infrastruktur-Trends

Act: Instant Payments EUR-Erweiterung

Mit der Instant-Payment-Verordnung (IPR) hat die EU 2025 einen echten Meilenstein erreicht. Seit dem 09.01.2025 müssen alle Zahlungsdienstleister in der Eurozone Instant Payments empfangen können, und ab dem 09.10.2025 gilt diese Pflicht auch für das Senden von Echtzeitzahlungen.1

Parallel wurde die Preisparität eingeführt: Eine Instant-Zahlung darf nicht teurer sein als eine normale SEPA-Überweisung.2 Damit ist Echtzeit nicht länger ein Premiumprodukt, sondern Standard.

Ein weiterer zentraler Baustein ist die Einführung der Verification of Payee (VoP). Seit Oktober 2025 müssen Zahlungsdienstleister bei SEPA-Überweisungen (SCT) und SEPA Instant Credit Transfers (SCT Inst) vor Ausführung prüfen, ob Name und IBAN des Empfängers übereinstimmen.3 Ziel ist es, Betrugsrisiken – insbesondere sogenannte Authorised-Push-Payment-Betrugsfälle (wenn Kunden durch Täuschung selbst eine Überweisung autorisieren) – deutlich zu reduzieren.

| Perspektive | Vorteile | Herausforderungen |

| Banken |

|

|

| Unternehmen |

|

|

Ausblick 2026: 2026 rückt für Banken und Unternehmen die stabile Umsetzung von Instant Payments in den Vordergrund: Neben der Pflicht zur durchgängigen 24/7-Verfügbarkeit und maximal Zehn-Sekunden-Ausführungszeit kommt die erste regulatorische Berichtspflicht über abgewickelte Zahlungen hinzu. Gleichzeitig steigt der Druck, Prozesse und Systeme für hohe Volumina und Betrugsprävention nachhaltig zu skalieren, da Instant Payments endgültig als Standard im europäischen Zahlungsverkehr etabliert sind.

Think: SPAA – SEPA Payment Account Access

Während PSD2 in den letzten Jahren den Weg für kostenfreie APIs im Zahlungsverkehr geöffnet hat, geht die Initiative SPAA (SEPA Payment Account Access) nun einen Schritt weiter. Ziel des von der European Payments Council (EPC) entwickelten Schemas ist es, einen einheitlichen Rahmen für „Premium APIs“ zu schaffen, die Banken und Zahlungsdienstleister monetarisieren können.4

Damit entsteht ein Markt für zusätzliche Dienstleistungen, die über die regulatorisch vorgeschriebenen Schnittstellen hinausgehen. Beispiele sind erweiterte Kontoinformationen, intelligente Payment-Initiierung oder neue Value-Added-Services für Händler und Unternehmen.5 Für Banken bedeutet SPAA die Chance, APIs nicht mehr nur als Kostenfaktor, sondern als strategische Einnahmequelle zu nutzen.

2025 wurden die Adherence-Pakete und ein erstes SPAA Access Interface Toolkit veröffentlicht.6 Ab 2026 wird erwartet, dass sich erste Marktteilnehmer aktiv anschließen. Die Diskussion dreht sich dabei nicht nur um Technik, sondern auch um Governance, Pricing und Risikomanagement.

Ausblick 2026: Banken stehen vor der Entscheidung, ob sie SPAA lediglich beobachten oder sich als First Mover positionieren möchten. Wer früh dabei ist, kann Standards mitprägen und sich einen Wettbewerbsvorteil sichern, bevor SPAA mittelfristig zu einem festen Bestandteil des europäischen Open-Finance-Ökosystems wird.

Einen vertiefenden Einblick gibt der Blogbeitrag „SPAA als Schlüssel zu einem zukunftsfähigen Open-Banking-Modell“ auf BANKING.VISION7.

Think: Digitaler Euro

Der digitale Euro ist 2025 aus der reinen Diskussionsphase herausgetreten und hat spürbar an Kontur gewonnen. In der laufenden Vorbereitungsphase hat die EZB gemeinsam mit Marktteilnehmern zentrale Grundlagen definiert – vom rechtlichen Rahmen über technische Architektur bis hin zu möglichen Anwendungsfeldern.8 Ende 2025 steht die Entscheidung an, ob das Projekt in die Umsetzungsphase übergeht.

Für Verbraucherinnen und Verbraucher bedeutet der digitale Euro ein ergänzendes, europaweit einheitliches Zahlungsmittel, das sowohl online als auch offline eingesetzt werden kann.9 Banken und Zahlungsdienstleister stehen vor der Aufgabe, ihre Systeme frühzeitig so anzupassen, dass der digitale Euro reibungslos in bestehende Bezahlprozesse integriert werden kann.

Ausblick 2026: Mit dem Start der Umsetzungsphase könnten erste Pilotprojekte Realität werden.10 Damit rückt die Einführung des digitalen Euro, einer der größten Innovationen im europäischen Zahlungswesen seit der Bargeldumstellung, einen entscheidenden Schritt näher.

Regulatory

Think: MiCAR

Ein weiteres zentrales Regulierungsthema in den Jahren 2024 und 2025 war die Markets in Crypto-Assets Regulation (MiCAR). Damit wurde der erste umfassende EU-weite Rechtsrahmen für Krypto-Assets eingeführt, der für Emittenten digitaler Vermögenswerte wie Stablecoins (E-Money- und Asset-referenced Tokens), Utility-Token sowie für Krypto-Dienstleister (wie Wallets, Handelsplätze und Börsen) gilt.11

Ziel war es, einheitliche Regeln für den gesamten europäischen Markt zu schaffen, unabhängig davon, in welchem Mitgliedstaat der Anbieter ansässig ist, um mehr Transparenz und Sicherheit für Unternehmen und Investoren auf dem Kryptomarkt zu gewährleisten.12 Durch MiCAR wird die Fragmentierung des europäischen Kryptomarktes verringert und die EU als globaler Wettbewerber für digitale Vermögenswerte positioniert, was zu mehr Wettbewerb und größerem Vertrauen führt.

Ausblick 2026: Mit Ablauf der Übergangsfristen im Jahr 2026 wird MiCAR in der gesamten EU voll funktionsfähig sein – wodurch der Schwerpunkt auf die Durchsetzung, der Harmonisierung des europäischen Kryptomarktes und die Stärkung seiner globalen Wettbewerbsfähigkeit verlagert wird.

Think: FIDA

Mit dem Ziel, einen gemeinsamen EU-Rahmen für Open Finance zu schaffen, soll die Financial Data Access Regulation (FiDA) den sicheren, zustimmungsbasierten Datenaustausch über den Zahlungsverkehr hinaus auf Bereiche wie Versicherungen, Investitionen, Renten und Ersparnisse ausweiten.13

Im Rahmen von FiDA werden Banken, Versicherungen, Vermögensverwalter14 und andere Dateninhaber verpflichtet sein, Drittanbietern einen standardisierten API-Zugang zu gewähren, wodurch Verbraucher mehr Kontrolle über ihre Finanzdaten und deren Verwendung bekommen. Ab 2026 wird sich der Schwerpunkt15 voraussichtlich von den Verhandlungen über die Gesetzgebung auf die Vorbereitung ihrer Umsetzung verlagern. Nach der Verabschiedung sollen die Bestimmungen 24 Monate nach Inkrafttreten gelten, was Finanzinstitute und andere Dateninhaber dazu veranlassen wird, mit der Anpassung ihrer Systeme zu beginnen und die Grundlagen für einen harmonisierten europäischen Rahmen16 für offene Finanzdienstleistungen zu schaffen.

Ausblick 2026: 2026 wird der Schwerpunkt auf der Schaffung eines Rahmens für die praktische Umsetzung von FiDA liegen. Finanzinstitute und andere Dateninhaber müssen damit beginnen, ihre Systeme an die kommenden Anforderungen anzupassen, um sich auf einen europaweit einheitlichen Rahmen für Open Finance vorzubereiten.

Act: PSD3/PSR

Die Payment Services Directive 3 (PSD3) und die neue Payment Services Regulation (PSR) sind zentrale Reformen des europäischen Zahlungsverkehrsrechts, die die derzeitige PSD2 ablösen sollen.17 Die PSD3 muss als Richtlinie in nationales Recht umgesetzt werden, während die PSR unmittelbar in allen Mitgliedstaaten gilt.18

Beide Regelwerke verfolgen das Ziel, Zahlungen sicherer, transparenter und effizienter zu machen, Betrugsrisiken besser zu adressieren und zugleich Innovationen wie Sofortzahlungen und Open Banking zu fördern.19 Mit der voraussichtlichen Annahme von PSD3 und PSR im Jahr 2025 wird der Schwerpunkt ab 2026 auf der praktischen Umsetzung bei Banken, Zahlungsdienstleistern und anderen Marktteilnehmern liegen. Nach dem Inkrafttreten ist mit einer Übergangsfrist von rund 18 Monaten20 zu rechnen, sodass die neuen Vorgaben ab 2027 in vollem Umfang zur Anwendung kommen dürften.

Ausblick 2026: 2026 wird der Schwerpunkt darauf liegen, die bestehenden Anforderungen aus PSD3 und PSR in konkrete Umsetzungspläne umzuwandeln. Für Banken, Zahlungsdienstleister und Fintechs bedeutet dies, dass zahlreiche Anpassungen der aktuellen Prozesse, Systeme und Compliance-Strukturen erforderlich sein werden.

Watch: eIDAS 2.0/EUDI Wallet

Mit eIDAS 2.0 (Verordnung (EU) 2024/1183) wurde in Europa ein neuer Rahmen für digitale Identitäten geschaffen, der nationale eID-Systeme mit einer grenzüberschreitenden europäischen Digital Identity Wallet (EUDI Wallet) kombiniert.

Mit Inkrafttreten am 20.05.202421 sind die EU-Mitgliedstaaten verpflichtet, mindestens eine Wallet bereitzustellen22, die sowohl für offizielle als auch für private Dienste genutzt werden kann, wobei die Nutzer die volle Kontrolle über die freigegebenen Identitätsattribute haben müssen.23 Die Kommission hat im Juli 2025 erste Durchführungsbestimmungen veröffentlicht24, die zentrale Funktionalitäten, Schnittstellen und Zertifizierungsregeln definieren. Bis Ende 2026 sollten alle Mitgliedstaaten mindestens eine EUDI-Wallet implementiert haben, die von öffentlichen Stellen akzeptiert werden muss.25 In der praktischen Anwendung bedeutet dies, dass Staaten, Behörden und Dienstleister damit beginnen müssen, Wallet-Infrastrukturen aufzubauen und Schnittstellen zu integrieren, um die Interoperabilität digitaler Identitäten in Europa zu erleichtern.

Ausblick 2026: 2026 wird damit zum Schlüsseljahr, in dem Mitgliedstaaten, Behörden und Dienstleister die notwendigen Grundlagen für die Einführung interoperabler digitaler Identitäten schaffen.

Künstliche Intelligenz

Think: EU AI Act

Die EU-KI-Verordnung (Verordnung (EU) 2024/1689)26 ist die erste umfassende Regulierung für künstliche Intelligenz in Europa. Sie trat am 01.08.2024 in Kraft und sieht eine gestaffelte Anwendung vor: Seit dem 02.02.2025 gelten Verbote für KI-Systeme mit inakzeptablem Risiko27, seit dem 02.08.2025 greifen zusätzliche Pflichten insbesondere für allgemeine KI-Modelle, und ab dem 02.08.2026 treten die meisten Bestimmungen vollständig in Kraft.

Besonders relevant ist dies für den Zahlungsverkehr, da KI dort bereits heute eine zentrale Rolle spielt – etwa bei Betrugserkennung, Know-your-Customer(KYC)- beziehungsweise Anti-Money-Laundering(AML)-Prüfungen und in Kundenschnittstellen wie Chatbots. Durch den AI-Act wird verbindlich festgelegt, welche Transparenz- und Risikomanagementpflichten hier gelten. Für Banken, Zahlungsanbieter und FinTechs bedeutet das, dass Innovationen im Bereich KI-gestützter Zahlungen künftig nur im Einklang mit europäischen Standards möglich sind.

Ausblick 2026: Das KI-Gesetz tritt in seine Umsetzungsphase ein, da die meisten Bestimmungen ab August 2026 angewendet werden müssen. Das bedeutet, dass KI-basierte Systeme von Zahlungsdienstleistern vollständig an die neuen Transparenz- und Governance-Anforderungen angepasst werden müssen.

Quellen

- 1. Amtsblatt der EU – Verordnung (EU) 2024/886 über Instant Payments.

- 2. ECB – Instant Payments Regulation: Implementation (Timeline & Table).

- 3. PwC – Verification of Payee under the EU’s Instant Payments Regulation (IPR).

- 4. EPC – SEPA Payment Account Access (SPAA) Scheme.

- 5. EPC – SPAA Scheme Rulebook.

- 6. EPC – Toolkit für neue SPAA-Teilnehmer (Adherence/Onboarding).

- 7. BANKING.VISION - SPAA als Schlüssel zu einem zukunftsfähigen Open-Banking-Modell

- 8. EUR-Lex (EN) – Proposal for a Regulation on the establishment of the digital euro – COM(2023) 369 final.

- 9. EZB – Timeline for the digital euro project (2025).

- 10. BaFin – MiCAR: The EU Regulation on Markets in Crypto-assets.

- 11. ESMA – Markets in Crypto-Assets Regulation (MiCAR).

- 12. Europäische Kommission: Framework for financial data access (FiDA), 2023.

- 13. EY: What banks need to know to prepare for the impacts of the FiDA Regulation, 2024.

- 14. FinTech Magazine: EU Open Finance Rules Set To Reshape FinTech Market, 2024.

- 15. KPMG: Financial Data Access (FiDA), 2024.

- 16. Deloitte: "Shedding light on PSD3/PSR", Juli 2024.

- 17. EY: “PSD3 Impacts on Payment and Electronic Money Institutions: get ready!”, Mai 2025.

- 18. Sidley: “What Do the EU PSD3 Proposals Mean for the Payments Sector?”, 5. Juli 2023.

- 19. Netcetera: “PSD3 compliance – Guidelines for banks”, Mai 2025.

- 20. EUR-Lex: Regulation (EU) 2024/1183 amending Regulation (EU) 910/2014.

- 21. European Digital Identity Regulation – Verpflichtung der Mitgliedstaaten.

- 22. EY – Kontrolle der Nutzer über Identitätsattribute (Selective Disclosure).

- 23. EU-Kommission – Implementing Acts Juli 2025.

- 24. Sphereon – Timeline, Deadline 31.12.2026.

- 25. EUR-Lex – Regulation (EU) 2024/1689 (AI Act).

- 26. European Parliament – EU AI Act: First regulation on artificial intelligence.

- 27. European Parliament – EU AI Act: First regulation on artificial intelligence.